연말정산

신용카드 소득공제

신용카드를 사용했더라도 연말정산 시

특별소득공제로서 소득공제를 받을 수 있답니다.

신용카드 공제율, 공제 한도, 추가적으로

소득 공제받을 수 있는 항목은 어떤 게 있는지,

그리고 소득 공제 계산 방법에 대해서

함께 알아보겠습니다.👏

1. 신용카드 소득공제란?💳

조세특례제한법 126조 2항 ‘신용카드 등 사용금액에 대한 소득공제’에 따라 임금을 받는 근로소득자를 대상으로 해당 과세기간에서 신용카드를 사용한 금액이 연간 총 급여의 25%를 넘으면 초과 사용금액의 15%를 근로소득금액에서 공제받을 수 제도입니다.

참고로 소득공제란 과세의 대상이 되는 소득액을 결정하기 위해 해당 연도의 총 근로소득금액에서 법으로 정해진 금액을 제외하는 것을 말하는데요. 종전에는 신용카드 등 사용금액에 대해서 소득공제를 받을 수 있었으나 신용카드 등 사용금액에 대한 소득공제 지원이 강화되면서 전통시장 및 문화비 사용분도 공제율이 상향되었답니다.

2. 신용카드 공제 한도 및 공제율💸

신용카드 공제 한도는 총 급여 구간에 따라 공제 한도가 달라지며 공제 한도가 조정되었습니다. 예를 들어, 총 급여 구간이 7천만 원 이하인 경우에 기본 공제 한도는 300만 원이지만 여기에 공제 한도가 조정되어 300만 원을 추가적으로 공제받을 수 있답니다.

반면에 총 급여 구간이 7천만 원을 초과하는 경우에는 기본 공제 한도는 250만 원이지만 여기에 공제 한도가 조정되어 200만 원을 추가적으로 공제받을 수 있습니다.

① 총급여 7천만 원 이하

공제 한도 : 300만 원, 추가 공제 한도 : 300만 원

② 총급여 7천만 원 초과

공제 한도 : 250만 원, 추가 공제 한도 : 200만 원

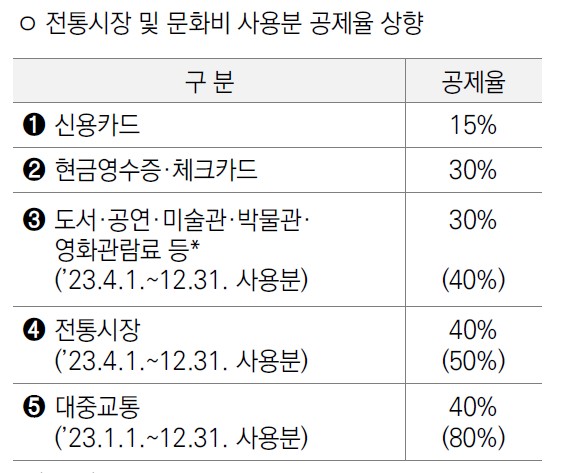

이때 추가적으로 공제받을 수 있는 항목으로는 전통시장, 대중교통, 문화비가 있는데요. 신용카드 등으로 결제한 도서·공연·영화관람료와 같은 문화비, 전통시장 사용액, 그리고 대중교통비의 공제율이 높아집니다. 종전에는 추가 공제 항목 중 대중교통비 공제율은 40%이었지만 2023년 1월 1일부터 공제율은 80%로 상향되었습니다. 전통시장 사용액은 종전 40%에서 2023년 4월 1일부터 50%로, 그리고 문화비(도서·공연·영화관람료)는 30%에서 2023년 4월 1일부터 40%로 상향되었답니다.

여기에서 총 급여가 7천만 원 이하인 자가 지출한 금액에 한하며, 영화관람료는 2023년 7월 1일 이후 지출분부터 포함됩니다. 또한, 대중교통비, 전통시장 사용액, 문화비 항목별로 각각 100만 원씩 적용하던 공제한도를 3개 항목으로 통합하여 300만 원 한도를 적용하여 한도 계산이 간단해졌습니다. 참고로 총 급여 7천만 원 초과자는 대중교통비와 전통시장 항목만 공제 가능합니다.

*출처 : 2023년 연말정산 신고안내

3. 신용카드 공제 조건 및 제출서류 📜

먼저, 근로소득이 있는 자여야 합니다. 사업 소득이 있는 자는 해당 사항이 없습니다. 두 번째로 신용카드 등으로 사용한 금액이 총 급여의 25%를 초과한 부분만 소득 공제받을 수 있는데요. 예컨대, 총 급여가 3천만 원이라면 3천만 원의 25%인 750만 원을 초과로 사용한 금액부터 소득 공제를 받을 수 있으며, 초과하는 금액의 15% ~ 80%를 소득공제받을 수 있답니다.

그리고 신용카드로 사용한 금액에 대해 소득공제를 받기 위해서는 먼저, 신용카드 등 소득공제 신청서에 의해 공제금액을 계산하고, 해당 소득 공제금액을 근로소득자 소득·세액공제신고서에 기재합니다. 그리고 근로자는 원청징수의무자에게 근로소득자 소득·세액신고서, 신용카드 등 소득공제 신청서 및 신용카드 등 사용금액 확인서를 함께 제출하면 됩니다.

📌 신용카드 공제 조건

① 근로소득자

② 총 급여의 25% 초과한 금액

4. 신용카드 공제 금액 계산❓

총 급여액이 7천만 원인 근로소득자가 일반 신용카드로 3천만 원 사용했을 때 얼마나 소득공제를 받을 수 있는지 계산해 보겠습니다. 먼저, 총 급여액이 7천만 원이라면 총 급여액의 25%를 초과해야 소득공제를 받을 수 있는 조건에 해당되는데요. 총 급여액 7천만 원의 25%를 계산하면 1,750만 원이 나옵니다. 즉, 신용카드로 사용한 금액이 1,750만 원이 초과된 금액부터 소득 공제를 받을 수 있다는 말입니다.

📌 총급여액 7천만 원인 근로소득자가

신용카드로 3천만 원을 사용했을 때 소득공제 받을 수 있는 금액

1. (3,000만 원 - 1,750만 원) x 15% = 1,875,000원

여기에서 1월부터 3월까지 신용카드로 도서 구입 및 공연을 관람하는 데 50만 원, 4월부터 12월까지 150만 원을, 1월부터 3월까지 전통시장에서 120만 원, 4월부터 12월까지 280만 원을, 그리고 대중교통비로 200만 원을 사용했다면 추가로 공제받을 수 있답니다.

📌 추가로 소득공제 받을 수 있는 금액

2. (50만 원 x 30% : 도서·공연) + (150만 원 x 40% : 도서·공연) + (120만 원 x 40% : 전통시장) + (280만 원 x 50% : 전통시장) + (300만 원 x 80% : 대중교통비) = 5,030,000원

따라서 총 급여 7천만 원인 근로자가 소득공제받을 수 있는 총 금액은 1번과 2번을 더하면 6,905,000원인데요. 그러나 총 급여 7천만 원 이하자의 공제 한도 300만 원에서 공제 한도가 300만 원이 추가되기 때문에 소득공제금액은 총 600만 원이 됩니다.

5. 신용카드 사용금액 소득공제 제외되는 경우 🙅

▪ 형제자매(기본공제 대상자 포함)가 사용한 신용카드 등 사용금액은 공제가 불가능합니다.

▪ 연간소득금액이 100만 원(근로소득만 있는 자는 총 급여 500만 원)을 초과한 배우자 등의 신용카드 등 사용금액은 공제가 불가능합니다.

▪ 맞벌이 부부가 자녀의 신용카드 등 사용금액을 중복으로 공제받을 수 없습니다. 참고로 신용카드는 사용자(명의자) 기준으로 소득공제가 적용되며, 가족카드의 경우 결제자 기준이 아닌 사용자 기준으로 소득공제가 된답니다.

▪ 사업 관련 비용, 자동차 구입 비용, 자동차 리스료, 보험료 및 공제료, 교육비, 공과금 등이 해당됩니다.

- (주)비즈폼

- 서울특별시 강남구 역삼로 204 (역삼동) 604호

- 부산광역시 해운대구 해운대해변로 257 (우동, 하버타운) 1601호

- 대표이사 : 이선규

- 사업자등록번호 : 605-81-38178

- 통신판매업 신고번호 : 제2015-부산해운-0582호

- 개인정보보호책임자 : 김민경

- 팩스번호 : 080-082-4990

- 이메일 : support@bizforms.co.kr

COPYRIGHT 2000-2026. BIZFORMS. ALL RIGHTS RESERVED.