�� �������Һ��� ��1����2�� ��3ȣ�� �ش��ϴ� �¿��ڵ���(�����, �ڵ����Ǹž� ��� ����� ���� ����ϴ� �¿��ڵ����μ� ����ɷ����� ���ϴ� ���� �����ϸ�, ���� �� ������ "������¿���"�� �Ѵ�)�� ���� �������� ��� �ش� ��������� �ҵ�ݾ��� ����� �� ����ɷ����� ���ϴ� �ٿ� ���� ������ �ձݿ� �����Ͽ��� �Ѵ�.

�� ���� �� ���ǽŰ������

�� 2017�� ���λ���ڷ�(���ĺα��ǹ���) Ȯ�� ����

�� �ΰ���ġ�� ���Լ��� ������ ������� �ʴ� �¿��ڵ���

�� �����, �ڵ����Ǹž�, �ڵ����Ӵ��, �����п� �� ������ ����� �ֿ� ������ �Ǵ� ���� ����

�������� �ӿ� �Ǵ� ������� ���� ������ ��� �Ǵ�

�� ���� Ÿ���� �ش� ������ ������ ���Ͽ� �����ϴ� ��츸 �����ϴ� �ڵ������� (���������ڵ�������)�� ������ ���

�� ������¿��� ���ú�� 1õ���� ���� ����

�� ������¿��� ���ú�� 1õ���� �ʰ��� ���

�� ������¿��� ���� ��뿡 ������������ ���� �ݾ� (���������� : ������ ��� �Ÿ� / �� ����Ÿ�)

���������ڵ������迡 �������� �ƴ��� ���

�� ���� �ձݺһ��� (=������� ���� ����)

- ������� ������ �̿� �ִ� 800���� ���� ����

�� ���� ������ �ۼ����� ���� ��� 1õ�������� �ۿ� �������� �����Ƿ� 200������ �������� ���� ������ ���� ���� �ޱⰡ �����

�� ���� ���� �ۼ��� ������

�� �ŷ�ó �湮

�� ��,���

�� ����Ȱ��

�� ȸ������

- ������¿��� ���� ����� 1õ���� ������ ��� ���� ��Ϻ� �ۼ� �ǹ��� ������,

�ʰ� �� ��� ��� ������ ���ؼ��� �����Ϻθ� �ۼ��ؾ� �Ѵ�.

- ������¿��� ���� �� ��Ʈ ��� ��쿡�� ���������ڵ������迡 �����ؾ� �ϸ�,

1õ���� �̻��� ���� ��� ��� �� ���� ����� �����ؾ� �Ѵ�.

- ���λ������ ��� ������ ����忡�� �Բ� ����� �� ������ �����Ͽ�

�����������ڵ������� ���� �ǹ���� �����Ѵ�.

- �� ���� ���� �� '16.1.1.~'16.3.31���� ���� ����� ���� ���������� �����ϰ� ��Ϻθ� �ۼ��� �� �ִ�.

- ������¿��� ���ú�� � ���� �������� ������ ���� �������忡�� �����Ͽ��� �Ѵ�.

�� ȸ�翡�� �������� ������ �ڵ����� ���� ���� ��� ���� �ۼ� �ؾ��մϴ�.

�� ���� ��/ ���� ����� ��ġ�� �������� �ϸ�, ���������� �̵��� �Ÿ��� ���� ����մϴ�.

�� ������¿��� ������ ����� ���� ���� ��������¿��� �����ϺΡ� �� �����Ͽ�

����, �ڵ�����Ϲ�ȣ, �������, �����, ������� ���Ե� ������ �������� �����Ͽ� �ۼ� �� �� �ֽ��ϴ�.

�� �������� ����� ���� �ۼ� �ؾ� �մϴ�.

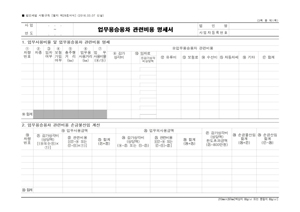

������¿��� �����Ϻ�

������¿��� �����Ϻ�

|

������¿��� ���ú�� ������

������¿��� ���ú�� ������

|

�¿��� ��������

�¿��� ��������

|

������ ������������

������ ������������

|

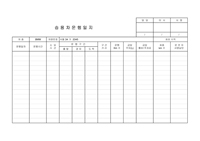

������ ��������ǥ

������ ��������ǥ

|

������ ���� ��������

������ ���� ��������(�༱��, ������) |